来源:国金通用基金 时间:2014-09-01

一、市场分析

1、宏观

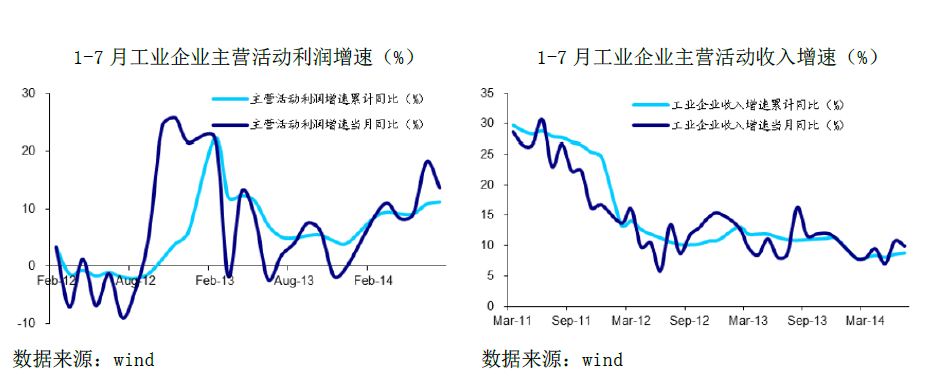

8月公布的经济数据整体不佳,汇丰中国制造业PMI初值50.3,预期值51.7,前值52;工业企业利润总额同比增长11.7%,主营活动利润累计同比增长11.2%,均出现下降趋势,产成品库存和库销比转差。经济数据反映实体经济下滑趋势明显,年中出台的微刺激政策效力消退。经过7、8两月的数据观察后,9月或出现新的政策刺激,市场对政策的预期将逐渐增强。

2、流动性

8月市场流动性整体中性偏宽松,尽管月底有10家新股发行,但央行通过回购方式增加资金投放。8月28、29日两天的短暂回购利率飙升不能说明资金面的整体紧张。从新增信贷看,截至8月第三周,四大行新增贷款2000亿,环比明显提高,与12、13年同期的2400亿、2200亿相差不大。8月全月新增信贷预计在6000-7000亿之间,但存款下降速度仍然较快,与银行理财产品的大量增加有关。

流动性的整体宽松并未导致实体企业融资成本的下降,出现了类似美国09年资金空转的情况。虽有政策引导,但银行放款动力不足,风险要求提高。

3、政策面

8月进入政策观察期,多数经济数据下滑,下旬推出的支农再贷款利率下调1%,属于针对性的定向刺激,政策保持定力。从定向降准到定向降息,反映管理层对经济趋势的判断并未脱离年初的基准,在增速托底的同时,调结构的优先性提前。9月经济数据继续恶化是继续出台刺激政策的必要条件,9月下旬或是时间窗口。

二、市场判断

1、市场回顾

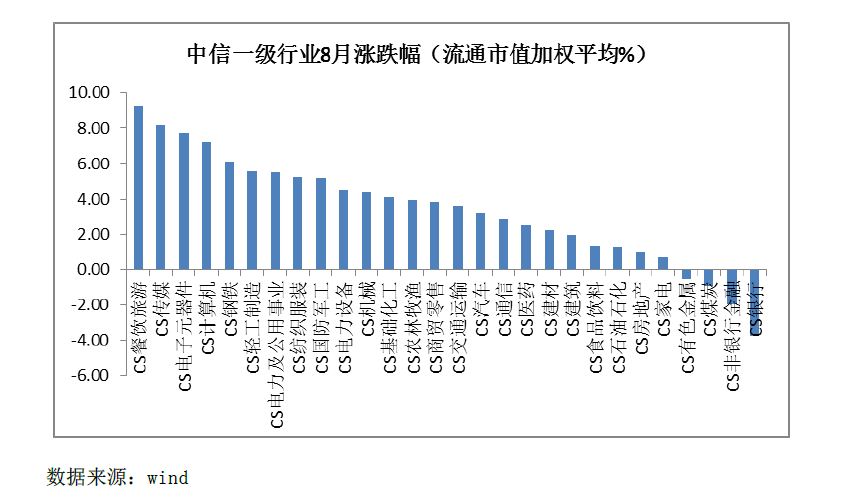

8月市场横盘震荡,上证A股、沪深300、中小板、创业板涨幅分别为0.39%、-0.54%、5.25%和6.96%。从风格指数看,小市值股票在7月跑输指数后,8月明显表现更好。分行业看,涨跌幅靠前的行业在7、8两月互换,7月拉升指数的银行、非银、煤炭、有色8月涨幅居后,餐饮旅游、传媒、电子、计算机涨幅靠前。

从中报数据看,公募基金已持有中小板市值1076亿,创业板910亿,两者合计1986亿,超越主板的1937亿;公募基金对成长类股票的偏好从13年起在持续增强并达到新的高度。

2、市场展望

无风险利率下行带来企业盈利回升,叠加风险偏好提升是带来牛市的两个关键因素。前者对应业绩,后者对应情绪。从目前情况看,非标被严格先之后,非标规模上半年下降30%,但融资成本未出现明显下行,银行理财是支撑无风险利率的主要原因。从这个角度看,利率市场化完成之前,无风险利率水平难以有效下降,或者实体企业在不能通过产品升级、盈利模式改变以适应新的利率水平前,企业利润难以有效回升。

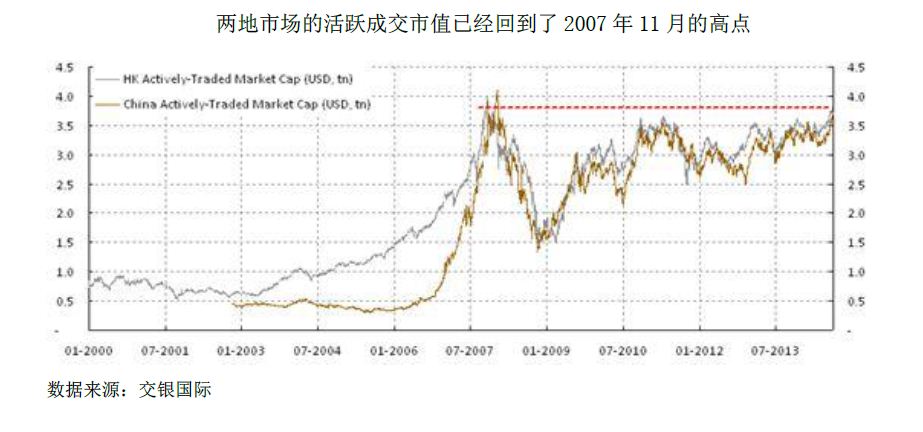

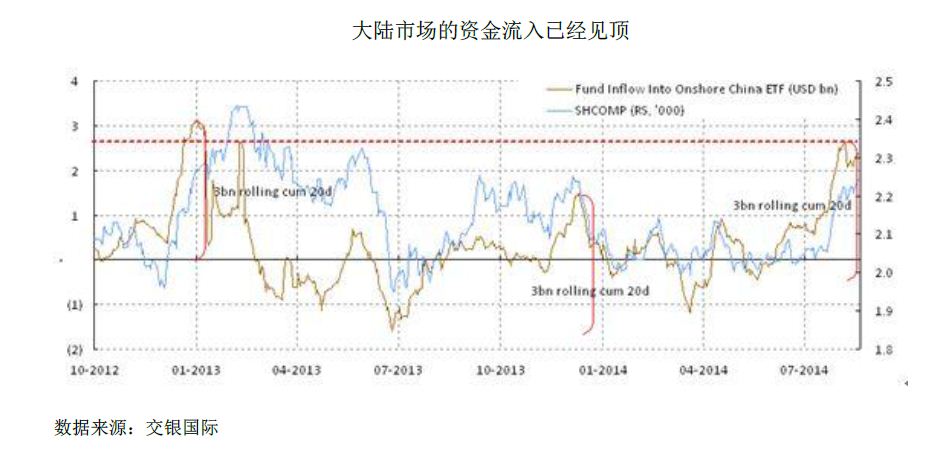

缺乏业绩支撑的上涨只能定性为反弹,风险偏好提升带来的反弹第一持续性不好,第二难以掌握节奏。7月以来的上涨以沪港通为契机,资金流入是实质刺激因素。根据交银国际对A股市场历次反弹的分析,8月A股的成交量已经回到2007年11月高点,资金流入亦已见顶。

短期来看,9月经济数据若继续下滑(大概率),则下旬可能出现新的微刺激政策,市场预期则将贯穿全月。央行流动性管理预计维持今年以来的中性偏宽松风格以应对9月季末流动性压力加大的特点。在缺乏流动性和政策刺激的情况下,市场热点会向确定强的主题集中,国企改革的关注度明显提升,可以从省份、行业、集团 三个角度仔细甄别。此外,军工、环保等必须投资品行业值得高度重视,加强军工是大国崛起的必要条件,外部环境压力也在逐渐增大。环保今年以来涨幅-0.64%,落后大多数行业,但政策导向未变,或存在补涨需求。

法律声明:

本报告所载内容仅供参考,并不构成任何投资建议。国金通用基金管理有限公司(以下简称“本公司”)对任何人因使用本报告所包含的信息而引发的一切法律后果概不承担任何责任。本报告所载的意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可做出不同的意见及推测。

本报告属于本公司机密级信息,任何知悉人员均对其负有保密义务,未经本公司事先书面授权,严禁以任何形式将本报告全部或部分内容披露给他人。

本报告的版权归本公司所有,未经本公司事先书面授权,任何人不得对该报告进行复制、汇编或从事其他侵犯本公司版权的行为。