来源:国金通用基金 时间:2014-08-01

一、市场分析

1、宏观:

7月汇丰中国制造业PMI初值52,环比6月终值提高1.3%,亦高于51的市场预期,创出18个月来新高。但微观硬数据(发电量、货运量等)与宏观数据表现背离,显示实体经济基本面复苏仍不牢靠。

2、流动性:

6月央行延续宽松政策,针对国开行的PSL被理解为货币政策实质宽松的信号,从一定程度刺激二级市场上涨。本月10余家新股发行,发行期间央行国债和部分企业债延缓发行以缓解流动性紧张,有效避免前次新股发行时的紧张状态。

3、政策面:

本月改革政策频出,除流动性管理的PSL 外,户籍制度改革、不动产登记条例(征求意见稿)等着眼于长效机制的政策显示改革进程在逐渐深化。整体看,7月政策面因素超出预期。

二、市场判断

1、市场回顾:

7月市场在蓝筹股带动下出现一轮快速反弹,呈现一定风格切换特征。分析反弹原因,PSL等造成货币政策宽松预期叠加沪港通对蓝筹股刺激、成长股中报不达预期等多因素共振,造成7月市场呈现主板强势反弹,创业板快速回落的特征。

2、市场展望:

低估值蓝筹股反弹的核心逻辑是增量资金进入带来的估值修复。但微观层面看,企业利润端改善并不明显,部分行业中报甚至出现加速下滑趋势。经过7月快速反弹后,增量资金的进入速度预计放缓,除非出台更为直接的刺激政策,则流动性进一步宽松的环境下,蓝筹股仍存在上行空间。

对于创业板为首的小股票而言,中报披露阶段是去伪存真的过程,从预披露情况看,中报增速低于1Q14,且大市值公司的业绩增速更是快速滑落至2%的低水平。8月底中报披露结束前,成长股的业绩压力预计持续,反弹更多来自短期下跌过快的技术性修复。

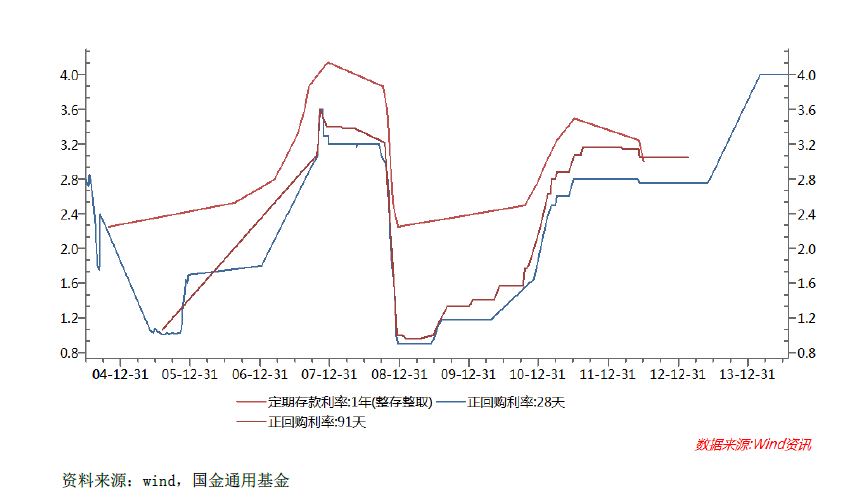

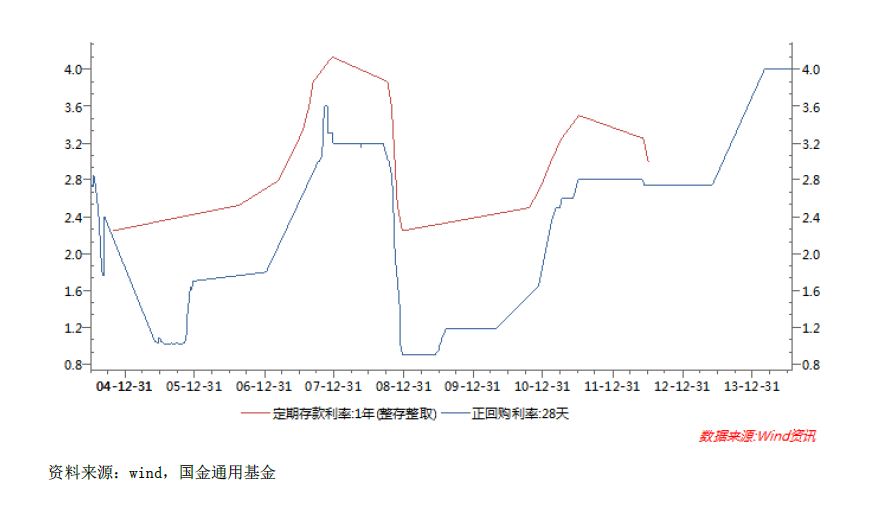

在投资情绪亢奋的环境下,我们认为不应忽略3Q的信用风险事件,8、9、11三个月是今年信托资产偿债高峰,7月以来信托兑付风险事件明显增加,进一步说明实体经济(特别是中小型企业)的经营压力在微刺激政策下尚未得到有效缓解。值得注意的是,7月31日的28天正回购利率出现了10BP的下行,央行的后续政策值得密切关注。

法律声明:

本报告所载内容仅供参考,并不构成任何投资建议。国金通用基金管理有限公司(以下简称“本公司”)对任何人因使用本报告所包含的信息而引发的一切法律后果概不承担任何责任。本报告所载的意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可做出不同的意见及推测。

本报告属于本公司机密级信息,任何知悉人员均对其负有保密义务,未经本公司事先书面授权,严禁以任何形式将本报告全部或部分内容披露给他人。

本报告的版权归本公司所有,未经本公司事先书面授权,任何人不得对该报告进行复制、汇编或从事其他侵犯本公司版权的行为。