来源:国金通用基金 时间:2014-06-30

一、市场分析

1、宏观

经过连续两次定向降准后,央行累计释放基础货币2000亿元,货币政策实质放松,对实体经济的微刺激效果正在显现。6月份汇丰PMI初值50.8,为近8个月新高,中采数据若能形成相同走势,则短期经济企稳,有利于市场信心恢复。

2、流动性

6月央行延续5月的操作策略以避免出现再次钱荒,但6月最后一周开始,资金正投放金额明显缩小。6月18日新股发行二次重启,打新资金需求激增导致1天回购利率一度飙升至30%。在央行保持整体流动性偏松的情境下,7月新股密集发行仍可能带来脉冲性资金紧张。

3、政策面

随着PMI数据企稳,短期政策面进入真空期。8、9两月为14年地方政府偿债压力最大的时间窗口,债务比例高的中西部省份可能出现违约风险。同时,7月为房地产销售淡季,作为影响下半年经济和政策走势的重要变量,房地产销量能否企稳决定后续刺激政策出台的时间和力度,但7月份只是观察期,预计刺激政策出台可能较小。

二、市场判断

1、市场回顾

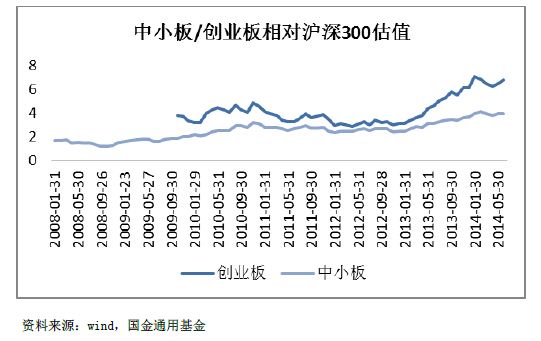

6月市场蓝筹搭台,成长唱戏。上证综指小幅下跌0.13%,中小板上涨1.9%,创业板上涨5.36%。从估值看,全部A股、沪深300估值持续稳定在11x、8xPE的水平,中小板、创业板估值随着股价反弹高企,相对估值仍处于历史高位。网络安全、TMT、新能源等子行业表现活跃,有色金属短暂反弹,但缺乏基本面支撑。受新股重启挂牌刺激,次新股月末活跃。

2、市场展望

7月市场整体环境中性偏暖,一方面PMI数据反映出微刺激政策的见效,短期有利于投资者信心的恢复,另一方面,新股持续发行和挂牌对于次新股和成长型股票形成直接刺激。市场风险主要来自中报业绩披露,缺乏业绩支撑的伪成长股风险最高,其次,反腐叠加地产低迷造成地方政府支付能力下降,高杠杆行业现金流压力持续加大,BT、BOT、EPC模式的行业风险较大,如环保、建筑、智慧城市等。

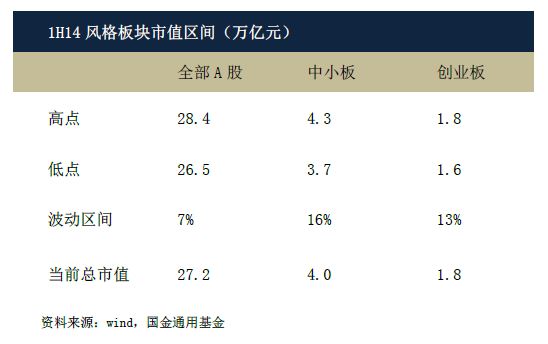

从投资时钟角度,目前仍处债券轮,权益市场缺乏增量资金,则主板、创业板波动范围很难突破上半年形成的区间,优质成长股波段表现,难以形成持续行情。

3、行业选择

继续关注大众消费品和必须投资品领域,特别是食品饮料(啤酒、休闲食品)、医药(服务、器械)、汽车(汽车电子)、TMT、军工等行业的投资机会。 相比2Q14,农林牧渔中的养殖业进入消费旺季,供给端、需求端明显改善的禽类产业链、饲料子行业亦值得关注。

法律声明:

本报告所载内容仅供参考,并不构成任何投资建议。国金通用基金管理有限公司(以下简称“本公司”)对任何人因使用本报告所包含的信息而引发的一切法律后果概不承担任何责任。本报告所载的意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可做出不同的意见及推测。

本报告属于本公司机密级信息,任何知悉人员均对其负有保密义务,未经本公司事先书面授权,严禁以任何形式将本报告全部或部分内容披露给他人。

本报告的版权归本公司所有,未经本公司事先书面授权,任何人不得对该报告进行复制、汇编或从事其他侵犯本公司版权的行为。