来源:国金通用基金 时间:2014-01-23

一、基本情景

1、经济增速降档、货币供给趋紧

对外方面,美国量化宽松政策QE(加速)退出,吸引资金外流,人民币对外贬值。

对内方面,因资金成本持续抬升,资金成本寻找新的平衡,人民币对内升值。

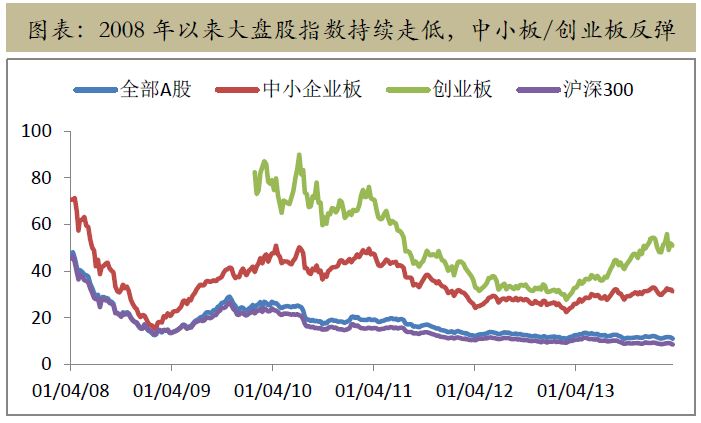

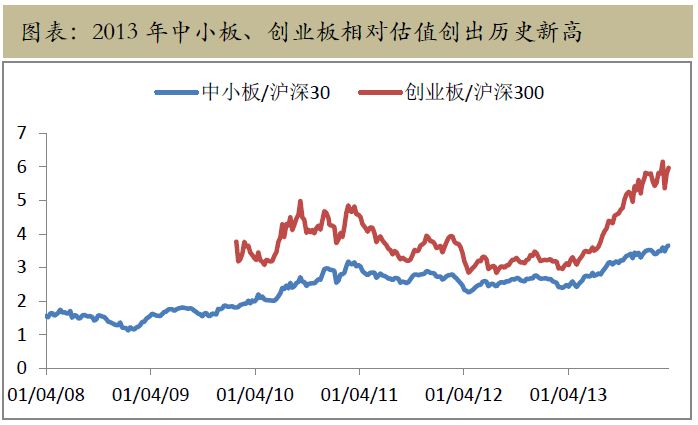

2、新兴行业估值处于高位

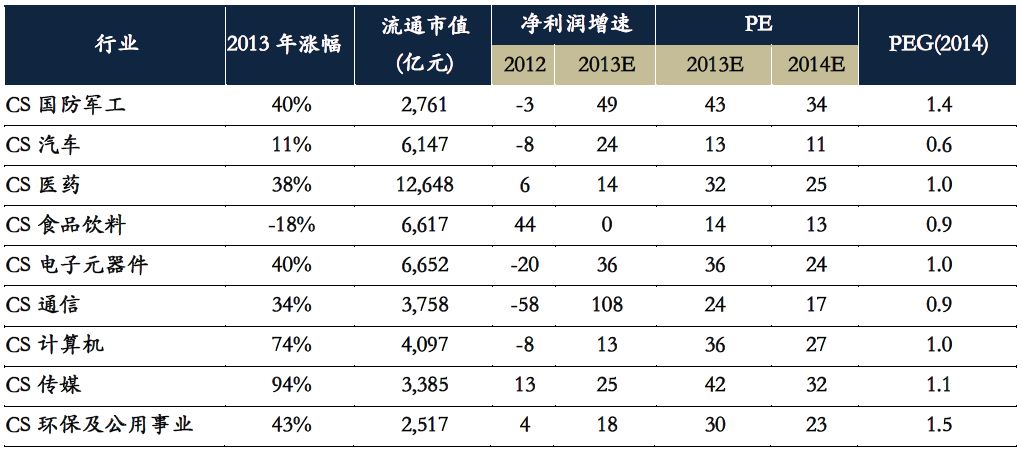

从绝对估值看,市盈率方面,全部A股的市盈率为11倍,沪深300股票为8倍,中小板股票31倍,创业板51倍。

从相对估值看,中小板与沪深300的市盈率比值为4(10年高点3);创业板与沪深300的市盈率比值为6(10年高点5)。

以上数据来源:Wind

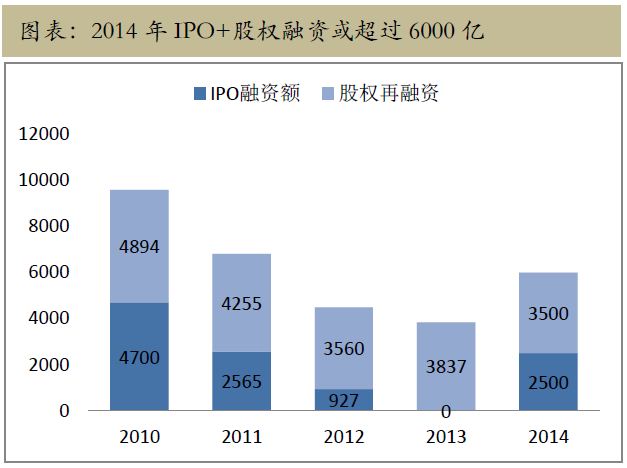

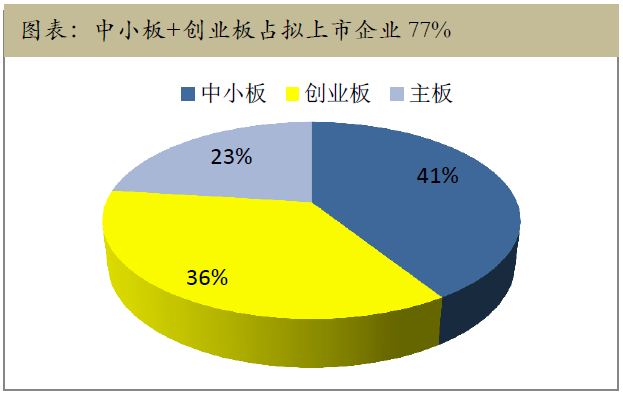

3、IPO重启带来供应量明显增加;

自IPO重启以来,排队企业总计753家,其中落实反馈意见的有333家,预披露的有39家,经过初审的有298家,已过会83家。

新股结构看,中小板股票2014年将有310家公司上市,与现有的696家相比,新增45%。创业板方面,2014年将有269家公司上市,与现有的355家相比,新增76%。

IPO重启使得估值 /融资压力逐渐加大。

以上数据来源:Wind

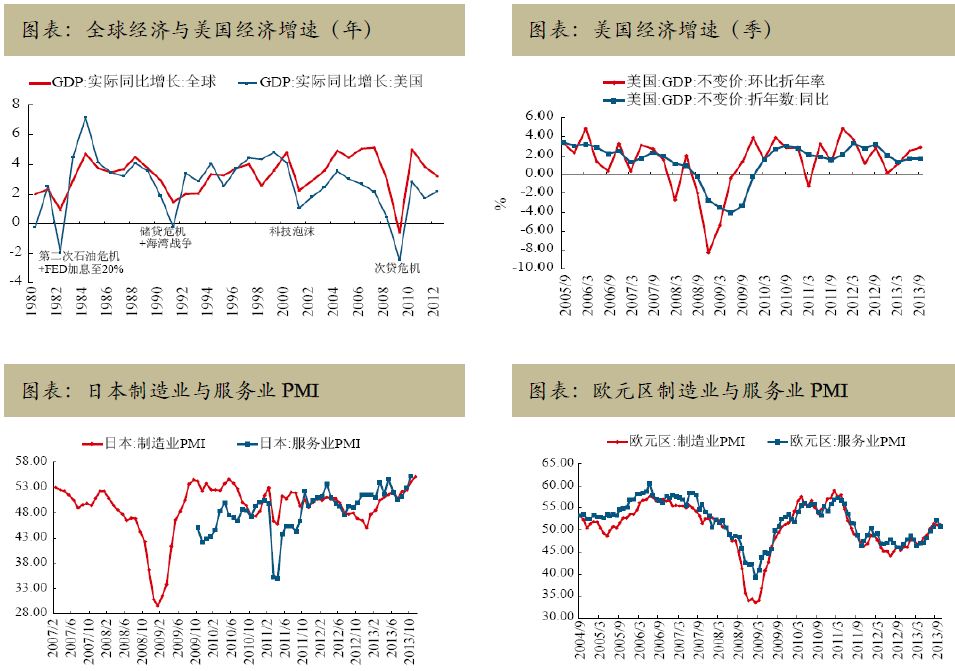

4、美国为首的发达国家经济企稳回升

以上数据来源:Wind

综上,在资金供给偏紧、股票供给增加、成长性股票估值高位、发达国家经济逐步复苏背景下,行业选择上倾向大众消费品和必须投资品。

二、投资机会

1、情景假设

1)系统性机会:信用风险爆发——非标利率下降——无风险利率下降;

2)指数机会:资金压力紧张——货币政策松动——权重蓝筹股阶段性反弹;

3)行业机会:发达国家经济复苏超预期——中游制造业、出口相关产业收益;

以上数据来源:Wind

2、行业选择逻辑

1)投资:

资金成本高企——抑制私人部门投资——国家投资有所侧重——避免增加金融杠杆和产能过剩——必须投资品

2)消费:

完善医保——控制房价——增加居民可支配收入——大众消费品

3)出口

美国为首的发达国家经济复苏——出口收益——消费类轻工、中游制造业

以上数据来源:Wind

在投资上,将遵循刚性需求这一主线,行业选择标准为必须投资品和大众消费品这两类。其中必须投资品主要包括军工和环保行业;大众消费品包括食品饮料(乳制品、啤酒)、医药(医疗服务、器械)、轻工(家用轻工)、汽车(新能源产业链)和TMT(可穿戴设备)。

三、2014年第一季度配置策略

1、市场环境

1)流动性:2014年第一季度的流动性趋紧但程度弱于2013年12月。

2)融资:IPO重启后,估值压力逐月提升,融资压力短期有限(1月挂牌50家)。

3)业绩风险:高估值行业和高预期公司存在风险。业绩披露的时间表是,1-3月进行业绩预告,3-4月进行业绩披露,创业板在1月3日前披露业绩预告。

2、仓位选择(中性仓位)

1)一季度业绩风险的释放将提供较好的买入机会。

2)目前行业平均仓位为72%。

3)国金通用投资团队的特点是重选股而非择时。

3、重点配置行业

2014年一季度,将在以下几个行业进行重点配置。

1)食品饮料:

•乳制品、调味品、啤酒、休闲食品;

•高端白酒2Q以后。

2)医药:

•医疗服务、医疗器械为主;

•药品公司为辅,因医保控费,且药价下调,因此主要选择优先创新药。

3)汽车:

•2014年销量增速难超预期,因2013年增长较多达20%,所以一季度面临高基数;

•重点新能源产业链、核心零部件。

4)TMT:

•可穿戴设备及相关,2012年行业规模达6.1亿元,预期2015年将达100亿元(数据来源:行业协会);

•苹果产业链:苹果公司将发布iphone6、iwatch和iTV等一系列新品,2014年将是苹果的大年,其产业链相关公司将受益。

数据来源:国金通用基金

5)主题投资

军工——强国强军大势所趋,业绩压力小,注入时点较难把握。

环保——财务杠杆高,应收账款风险大,有业绩兑现压力。

国企改革——长期影响。

数据来源:Wind

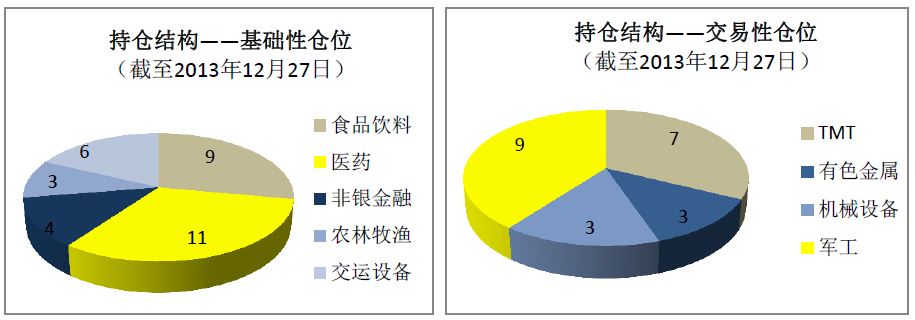

综上所述,2014年一季度的配置策略,将保持中性仓位。 食品饮料、医药作为基础性仓位进行配置,军工和TMT行业作为交易性仓位。

法律声明:

本报告所载内容仅供参考,并不构成任何投资建议。国金通用基金管理有限公司(以下简称“本公司”)对任何人因使用本报告所包含的信息而引发的一切法律后果概不承担任何责任。本报告所载的意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可做出不同的意见及推测。

本报告的版权归本公司所有,未经本公司事先书面授权,任何人不得对该报告进行复制、汇编或从事其他侵犯本公司版权的行为。