来源:国金通用基金 时间:2014-03-31

一、基本情景:

1、经济增速降档、流动性收紧:GDP增速——失速风险,政策博弈;对外贬值——QE退出,资金外流

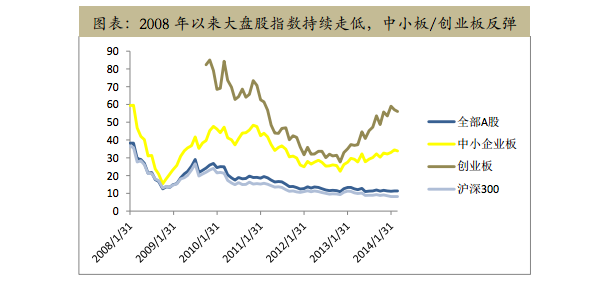

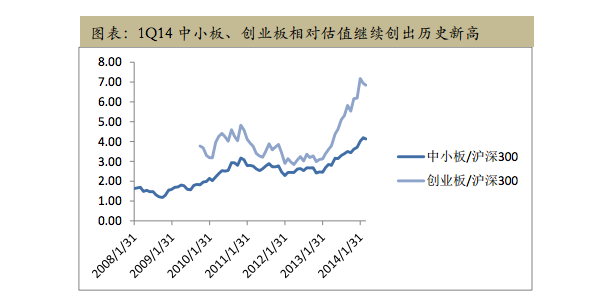

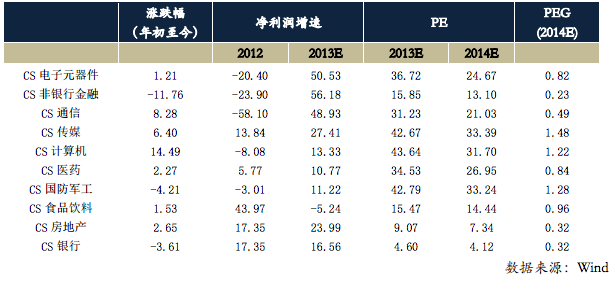

2、新兴行业估值处于高位(2014年3月25日/2013年12月31日)

•绝对估值:全部A股:11x/11x;沪深300:8x/8x;中小板:34x/31x;创业板:57x/51x

•相对估值:中小板/沪深300:4x(10年高点3x);创业板/沪深300:7x(10年高点5x)

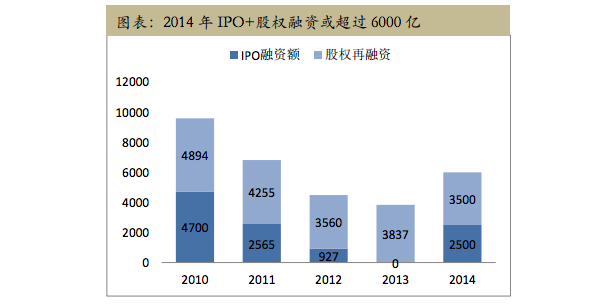

3、IPO重启带来供应量明显增加

1)总计:年初753家,1Q已发48家(融资额224亿元),剩余705家

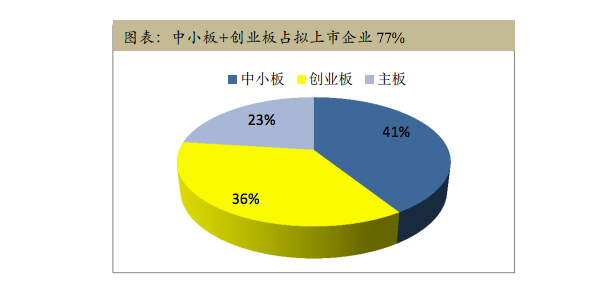

2)新股结构:主板6家(融资91亿)+中小板18家(融资71亿)+创业板24家(融资62亿)

3)2Q新股节奏:4月上旬重启;已过会28家4月上市

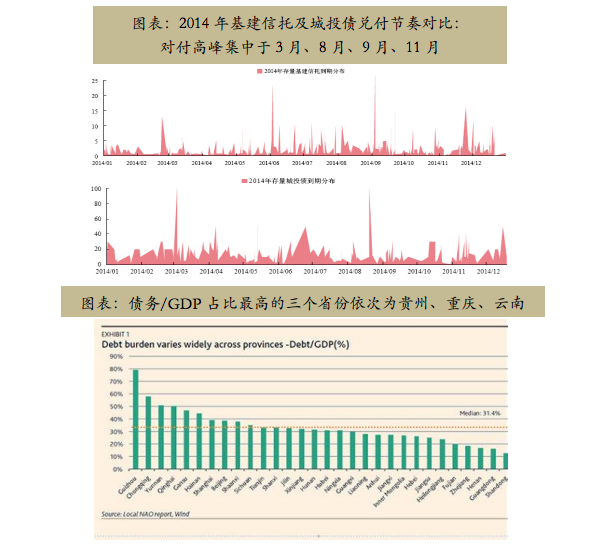

4、信用风险扩散

1)第一阶段:民企债:超日债

2)第二阶段:国企债:缺乏大股东支持的单体国企

3)第三阶段:政府债:中西部省份

二、投资机会

1、积极因素:

1)优先股+并购——利好的逻辑:优先股为将来可能行业恶化并影响经济运行的行业提供流动性支持;

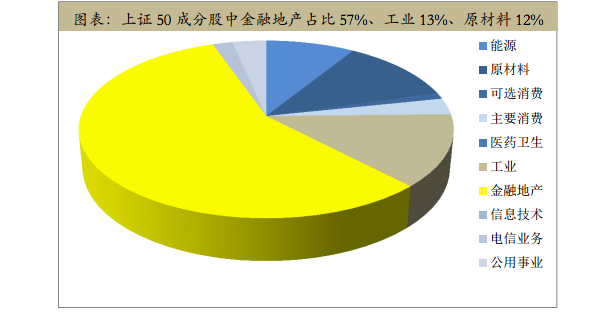

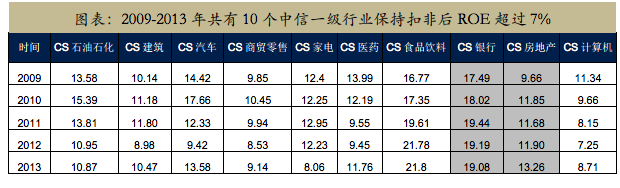

2)条件:上证50;用于并购;用于回购;核心财务指标:ROE(7%)

2、投资机会

1)系统性机会:信用风险爆发——非标利率下降——无风险利率下降

2)行业机会:资金压力紧张——货币政策松动——权重蓝筹股阶段性反弹

3)风格机会:成长性股票业绩证伪、分化,持续增长公司享受估值溢价

3、行业选择(与1Q14的不同)

1)银行:优先股——补充一级核心资本——缓解存贷比压力;收购——金控平台转型——估值提升

2)地产:低估值、高增长——低PEG;保增长的手段——政策支持(京津冀一体化)

三、配置策略(2Q14)

1、市场分析

1)2Q经济增速下行,对失速的担忧产生流动性政策博弈

2)成长性股票面临供应重启和1Q业绩的双重压力,2Q提供成长股证伪机会

3)价值型股票(金融地产为首)持续受政策刺激,并购方向增加弹性,2Q或有超额收益

2、仓位选择(中性仓位):低于1Q;月度调整

3、重点配置行业

综上所述,2014 年二季度的配置策略,将保持中性仓位。 食品饮料、医药作为基础性仓位进行配置,金融、地产和 TMT 行业作为交易性仓位。

法律声明:

本报告所载内容仅供参考,并不构成任何投资建议。国金通用基金管理有限公司(以下简称“本公司”)对任何人因使用本报告所包含的信息而引发的一切法律后果概不承担任何责任。本报告所载的意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可做出不同的意见及推测。

本报告的版权归本公司所有,未经本公司事先书面授权,任何人不得对该报告进行复制、汇编或从事其他侵犯本公司版权的行为。