来源:金牛理财网

当大盘上涨时,我们往往期待,自己的持仓如果能涨的更多就好了;当大盘下跌时,我们又期待着自己的股票不跌或者至少跌的少点。

——当然,现实的情况可能给了我们一记记响亮的耳光:大盘下跌的时候,我们持有的股票跌得更惨,大盘上涨的时候我们持有的股票却纹丝不动。

为什么呢?

其实很重要的一个原因——我们持有的股票数量太少:一方面个股贝塔本身就比市场指数大得多;另一方面单个股票与全市场并不具备必然的关联性,而且就算我们使用了一些在统计学上可能出现超额收益的股票,但是由于个股表现的随机性,事实上的结果也未必与统计值一致。

聊到这里可能很多熟悉笔者专栏的同学要问,在聊什么呢?不是说好不说专业术语了吗?怎么又来阿尔法、统计学、超额收益什么听不懂的东西呢?

这一期的主题是量化基金,这些术语确实很难绕开。所以这些术语的坑只能由笔者在后面一点一点的填了。

1、关于量化投资的抛砖引玉

填坑之前,笔者很乐意分享一下自己在研究生时候写的一篇论文中的部分研究,通过这个研究读者可能更容易的了解量化投资到底在做些什么。

这是一个基于舆情的量化模型——

这个研究的起源需要从传播学中的传播流理论说起,当然虽然也是学术理论,传播学的理论显然要比金融学的理论好懂很多,因为我们每个人的日常生活就是不断的接收信息并散播信息。

传播流理论讲的是在有影响力的事件出现以后,第一批得到消息、并且能够理解消息的人会首先对事件作出反馈,然后信息会被意见领袖们进一步的解读和传播,这样第二批得到解读信息的人对信息进行进一步的反馈。由于第一批人的行动和第二批人的行动会有时间差,因此也就有了预测的可能。

股市的炒作需要很多信息,上面提到的传播流理论在股市里面大家都不陌生。比如出了一个比较重要的行业利好消息以后,第一波关注这个行业的机构和个人会对信息有所反应,稍后分析师会将这个信息写到报告里面,如果这个信息非常重要,分析师在后面一段时间的大、小报告中就会经常提到这些信息,客户经理在客户群里面也会提到这些信息,隔壁工位的炒股大哥也会提到这个信息,于是这个信息会持续的发酵,引来更多资金持续对这个信息进行反馈,直到反应过度。那么只要有效的预测这一轮传播所持续的时间和影响就可以想办法从中获利。

这个基于舆情的模型有效吗?

当时的研究是在牛市的背景下(当时的统计数据全部基于牛市),当行业性的利好出现的时候,在后续的传播过程中,相关行业的指数对比市场指数会出现一定幅度的超额收益,也就是说有一定概率行业指数可以跑赢大盘指数。

那么假设这种预测是非常可靠的,那么我们就找到了一种量化的方法,并可以利用这种方法,取得超额收益。这里面用到量化的地方,主要集中在如何识别有效的事件,如何测定影响的持续时间,概率以及效果,所以说清楚了量化投资本身也并非神秘得无法解释。

但是事实上这种预测在熊市和震荡市的时候并不那么灵验,原因我想可能是因为在人们对股市信心不足的时候便不愿意轻信所获得的信息,所以即使意见领袖们仍然卖力的对利好消息进行解读,但是投资者作为一个整体更可能像看待电视购物的主持人一样看待这些意见领袖的观点,结果导致传播的效果大打折扣。很自然,我这个量化的决策方法,在熊市的时候出现了失灵。

2、现实中的量化基金是怎么回事?

量化基金的介绍中,常常会提到量化因子这样的关键词,我们很多投资者初次听闻会觉得不明觉厉,但如果读懂了我前面提到的那个例子就会理解,其实所谓因子,就是前面例子中的那样的发现。

只不过单一的因子,并不足够可靠,所以并不具备持续使用的基础,事实上目前在运行的量化基金都是使用多因子模型进行决策的。

上周金牛直播中我们与来自国金基金的金牛基金经理杨雨龙就量化基金的问题进行了深入的交流,杨雨龙先生是国内量化投资领域的领军人物之一,所管理的两支量化基金曾经三次获得金牛奖。去年由大摩基金转会到国金基金,目前正在发售一只以中证500指数为比较基准的量化基金“国金量化多因子基金 (006195)”。

以下是直播过程中一些非常有趣的点,我这里整理了一下:关于量化基金的两种流派——纯数据量化流派和技术量化流派。

当然这两个名字是我在写文章的时候临时拟的,其实并不复杂。

纯数据量化流派不考虑数据之间为什么会有关联,只要在数据检验的过程中被发现具有关联性,就可以作为因子使用。而技术量化流派,更注重因子在理论上和实践上的因果关系,并不会单纯因为数据上的关联性就给出结论。

当然关于这两种流派那种更好,并没有结论,但是杨雨龙坦诚自己属于技术量化流派。因为跟很多毕业以后就开始做量化投资研究的人不同,杨雨龙在毕业以后有相当长的时间在做操盘手,所以在交易的时候所积累的一些方法和指标会用在自己的量化模型中。当然从历史业绩上看,杨雨龙的业绩是非常突出的,所以至少我们可以说杨是目前国内在技术量化流派的佼佼者。

从杨雨龙此前管理的大摩多因子量化基金的实际表现看,在其管理期间这只基金确实实现了比对标的中证500指数跌的少,同时涨的多的目标。

不过关于哪个流派更好这个问题,笔者倒是愿意多说几句,其实从长远看,可能纯数据的量化流派最终会取得成功,比如在围棋领域,参考人类棋谱的阿尔法狗,在成功击败人类最顶尖的选手以后,最终被没看过人类棋谱的下一代人工智能轻松击败。

在证券领域同样的事情很可能无法避免,毕竟人类已知的经验还是有限的。但是由于证券市场的复杂程度显然超出了围棋的水平,机器所能获得和处理的信息,在形式上和数量上都还非常有限,并且机器的算力和算法等很多问题还没有出现决定性的突破,所以可能短期可能还不能发挥其真实的能力。

比如2017年美国推出的第一支机器人选股的基金AIQE就属于纯数据量化流派,迄今为止运行了近一年,在经历了早期的下跌以后,现在已经对比标普500出现了超额收益。但是还远没有看到最早宣传的时候碾压人类的豪情,只能说大概是这个意思。

3、量化基金的独门武功

直播中杨雨龙先生还是比较大方的,分享了一些自己独有的量化因子的概况,比如强化版的资金流向因子,类似恐慌指数的一致性因子等等,当然直播中并没有把每个因子说透,原因是量化基金的核心价值就在于这些独门的因子以及对这些因子综合评定结果的使用。

好的量化基金根据杨雨龙的介绍,会用一些市场普遍在使用的有效因子,但同时也会有自己独门的,也就是其他人并不了解的因子,只有掌握了这些其他人不掌握的规律,并且有效运用到实践中才能取得更好的结果。

杨雨龙非常自豪的是他的量化因子体系已经成功的实际运转了6年,当然外行可能很难了解其真正的价值,这里可以解释一下。发现了一些有预测能力的模型自然是比较困难的一件事情,如果不是电脑硬算的话,需要一些天才式的思考和灵感,但是更难的是这些看起来有预测能力的模型,如果不投入到实践中,你永远无法证明其真的有效,比如最简单的一个道理,新增一个亿进入某一个市场,或许这个市场本身的规律已经被打乱了,这样之前的模型很可能也就失灵了。

所以,一般行业内会更看重经过实际检验的模型,而不是纯理论的模型。就好像武术里面套路练得再溜,如果不去实战,永远不知道是不是真的能打。

4、2017年量化基金失灵和应对策略

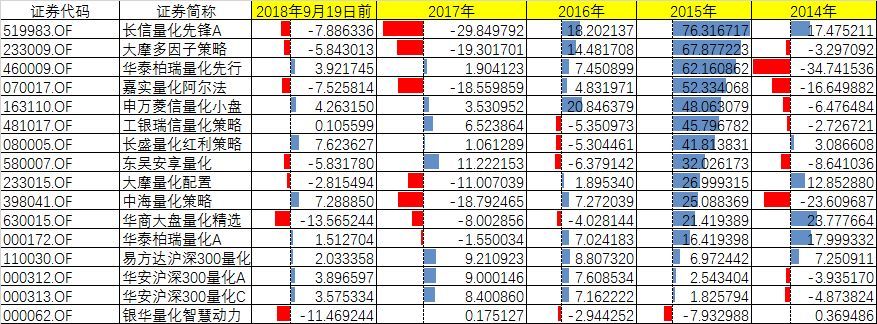

表1.运行满4年的量化基金业绩表现

数据来源:wind、金牛理财;截止日期:2018年9月19日

从业绩表现上看:2015年和2014年量化基金的表现非常出彩,做中小盘的量化基金,很多收益率都达到了50%以上,2015年业绩最好的三只基金,收益率甚至超过了80%。不过到了2016年,业绩就并不是很好看了 ,更难看的是2018年。有趣的是,2017年实际上大部分的量化基金还是有盈利的,

不过,量化基金经理却普遍认为量化模型失效的时间是从2017年开始的。看了下图相信就不难解释了。

表2.运行满4年的量化基金的超额收益表现(相对于业绩比较基准)

数据来源:wind、金牛理财;截止日期:2018年9月19日

超额收益指的是对应基金跑赢业绩比较基准的点数,由于各只基金的定位不同,通常会选择不同的比较基准,比如投资中小盘的基金通常会以中证500指数作为比较基准,而投资大盘的基金通常会选择沪深300指数。

从上表可以看到:实际上到2016年大部分的量化基金还是有超额收益的,尽管我们看到2016年绝大部分的量化基金也是亏的,但是可以得知当年大盘跌得更多。但是到了2017年,很多量化基金的超额收益就变成了负数,意味着这些基金跑输了对应的指数,甚至这一情况到2018年也没有得到好转。

杨雨龙介绍说,其中很重要的原因是2017年以后频繁的政策调整打破了市场原有的节奏,导致很多奏效的指标在这样的背景下出现了失效。

说到这里,笔者还是深感欣慰的,至少不是只有我自己的舆情模型是失效的。不过杨雨龙补充道,由于在从大摩离职以后又对模型进行了进一步的修正,在不利的背景下,已经可以做到将超额收益做到接近0%的水平,并认为这已经是非常难得的结果了。

从这里可以看到,对于量化基金而言,其预测需要依赖对数据的处理,当数据量不够大的时候,对于超常规的市场变化,模型本身是很难做出正确的应对的,需要不断的修正才能保证模型的有效性。

5、什么情况下选择量化基金呢?

首先必须了解,量化基金跟对冲基金不一样,虽然两者都会使用量化的方法进行投资。但是对冲投资的目标是利用对冲赚取相对稳定的收益,而量化投资是希望获得比业绩比较基准更多的收益,或者更少的亏损。所以量化基金是一个相对高风险的投资品种。

鉴于从过往的数据看,量化基金在牛市中有更好的表现,所以如果觉得牛市很快就要到来的话,量化基金确实是可以考虑的品种。最近一个月股市的下行确实有所减缓,预约来金牛直播的基金经理占比较高的除了债券基金经理就是量化基金经理,而且很多是新发基金。前面的文章提到了,基金公司新发一只基金需要承担很大的成本和风险,如果没有较大的把握一般是不会新发基金的,所以至少可以看到至少目前各家基金公司对于市场还是抱有信心的。

声明:基金有风险,投资需谨慎。本篇文章转载自其他媒体,其中所载的数据、观点及资料仅供参考,不代表国金基金观点,不构成任何投资建议。如需转载,请注明最初发布媒体。